Dobry smartfon kosztuje dziś tyle, że jedna pęknięta szybka, zalanie albo kradzież potrafią zaboleć bardziej niż roczna opłata za ochronę. W praktyce taka polisa albo usługa serwisowa ma sens tylko wtedy, gdy naprawdę rozumiesz, co obejmuje, ile kosztuje i gdzie kończą się obietnice z reklamy. Poniżej rozkładam to na proste elementy: zakres, ceny, wyłączenia, zasady zgłoszenia szkody i sytuacje, w których lepiej wybrać inne rozwiązanie niż ubezpieczenie telefonu.

Najważniejsze rzeczy, które warto sprawdzić przed zakupem ochrony

- Najczęściej chronione są ekran, obudowa, przyciski, aparat, zalanie i wybrane szkody mechaniczne.

- Kradzież bywa objęta tylko w droższych wariantach, a zwykła utrata często wymaga osobnego rozszerzenia.

- Na rynku trafiają się stawki od kilku do kilkudziesięciu złotych miesięcznie, ale liczy się też udział własny i limit odszkodowania.

- Najlepsza oferta to nie najtańsza, tylko ta dopasowana do wartości telefonu, sposobu używania i czasu naprawy.

- Po szkodzie liczy się szybkość: zdjęcia, dokumenty, zgłoszenie i numer IMEI przy kradzieży.

Kiedy taka ochrona ma sens

Ja patrzę na to przede wszystkim jak na finansową poduszkę dla sprzętu, który masz przy sobie niemal cały dzień. Jeśli telefon służy ci do pracy, masz drogi model z kosztownym ekranem albo po prostu często podróżujesz, ryzyko realnej szkody rośnie szybciej niż się wydaje. W takich przypadkach sens ma nie tylko klasyczna polisa, ale też usługa serwisowa, która przejmuje na siebie organizację naprawy i logistykę.

W praktyce ten produkt przydaje się najbardziej właścicielom droższych smartfonów, rodzinom z dziećmi, osobom jeżdżącym komunikacją miejską i użytkownikom, którzy nie chcą czekać tygodniami na wycenę oraz naprawę. Przy tańszym urządzeniu rachunek bywa mniej korzystny: jeśli telefon kosztował niewiele, to nawet rozsądna składka szybko zjada część jego wartości. Dlatego nie kupowałbym ochrony automatycznie, tylko dopiero po sprawdzeniu, ile naprawdę kosztuje ewentualna naprawa i jak duże jest ryzyko w twoim stylu użytkowania.

Warto też pamiętać, że część ofert nie działa jak klasyczne ubezpieczenie, tylko jak odpłatna usługa serwisowa. To ważne rozróżnienie, bo wtedy nie kupujesz obietnicy „wypłaty gotówki”, tylko spójny proces: zgłoszenie, odbiór, naprawa albo wymiana. Dla wielu osób to wygodniejsze, ale wymaga dokładnego sprawdzenia warunków, zanim podpiszesz umowę. Z tego punktu przechodzę od razu do najważniejszego pytania: co właściwie jest chronione, a co wypada z ochrony.

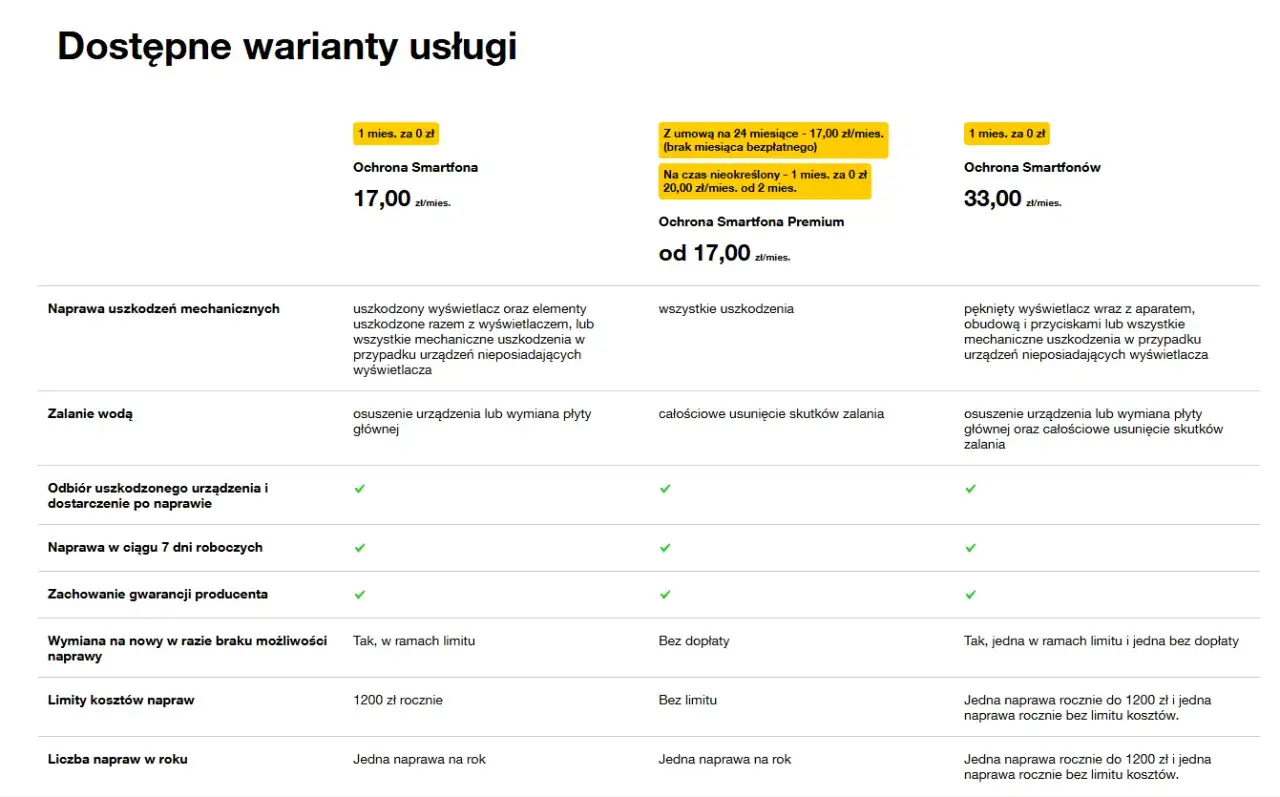

Co zwykle obejmuje polisa, a czego nie

Najczęściej chronione są szkody powstałe z winy przypadku: upadek, pęknięty ekran, uszkodzona obudowa, zalanie wodą, problem z przyciskami albo aparatem po uderzeniu. W droższych wariantach pojawia się także kradzież, ale tu trzeba czytać warunki wyjątkowo uważnie, bo „kradzież” i „utrata” to nie to samo. W praktyce zwykłe zgubienie telefonu często nie jest objęte ochroną, chyba że plan zawiera osobne rozszerzenie o utratę.

| Zdarzenie | Najczęstszy status | Na co zwrócić uwagę |

|---|---|---|

| Pęknięty ekran po upadku | Zwykle objęty | Sprawdź, czy chodzi o sam wyświetlacz, czy także obudowę i aparat. |

| Zalanie wodą | Często objęte w szerszych planach | Nie każda ciecz jest traktowana tak samo, a skutki zalania bywają limitowane. |

| Uszkodzenie tylnej klapki, przycisków lub aparatu | Zwykle objęte w pakietach serwisowych | Bywa chronione tylko wtedy, gdy szkoda idzie razem z innym uszkodzeniem mechanicznym. |

| Kradzież z włamaniem lub rozbój | Objęte tylko w wybranych wariantach | Tu często obowiązuje udział własny i limity liczby zdarzeń. |

| Zgubienie telefonu | Najczęściej nieobjęte | Jeśli plan obejmuje utratę, zwykle jest to osobno zapisane i droższe. |

| Rysy, ścieranie, zużycie baterii, problemy software'owe | Zwykle wyłączone | To typowe wyłączenia, bo nie są traktowane jak nagła szkoda losowa. |

Warto czytać warunki dosłownie, bo różnica między planem „na ekran” a planem „na cały telefon” jest ogromna. W jednym z popularnych modeli ochrony spotkasz na przykład limit jednej szkody w roku, a w innej wersji - szerszy zakres, ale z udziałem własnym albo limitem wartości świadczenia. To właśnie te szczegóły decydują, czy oferta działa, czy tylko dobrze wygląda w skróconym opisie. Następny krok to policzenie, czy za taki spokój nie płacisz po prostu za dużo.

Ile kosztuje ochrona smartfona i kiedy przestaje się opłacać

Na rynku najczęściej widzę dziś stawki od około 8 do 23 zł miesięcznie, ale sama składka to dopiero połowa rachunku. Do tego dochodzi udział własny, czyli kwota, którą dopłacasz przy szkodzie. W praktyce właśnie ten element robi największą różnicę, bo tania składka z wysoką dopłatą własną potrafi być mniej atrakcyjna niż droższy plan z prostszym rozliczeniem.

| Przykładowy wariant | Co daje | Koszt i ograniczenia | Kiedy to ma sens |

|---|---|---|---|

| Plan podstawowy z naprawą | Naprawa szkód mechanicznych i zalania | Około 20 zł miesięcznie, zwykle z limitem jednej naprawy rocznie do 1200 zł | Gdy chcesz ochrony przed najczęstszymi awariami, ale nie potrzebujesz kradzieży |

| Plan premium | Szerszy zakres, także przy bardziej rozległych uszkodzeniach | Około 20-23 zł miesięcznie, czasem z bezpłatną wymianą, jeśli naprawa nie jest możliwa | Gdy masz droższy telefon i zależy ci na wyższym poziomie komfortu |

| Program producenta z kradzieżą i utratą | Naprawy, wymiany i ochronę przed kradzieżą lub utratą | Udział własny zależny od modelu, często 110, 220 albo 520 zł | Gdy telefon jest drogi, a ryzyko kradzieży naprawdę cię dotyczy |

| Ochrona ekranu | Tylko wyświetlacz i szkło | Niższa składka, ale bardzo wąski zakres | Gdy największym ryzykiem są upadki i chcesz minimalnego zabezpieczenia |

Prosty rachunek zwykle szybko rozwiewa wątpliwości. Jeśli telefon kosztował 4500 zł, a przez 24 miesiące płacisz 20 zł miesięcznie plus 220 zł udziału własnego, to sam koszt ochrony zbliża się do 700 zł. Dla flagowca to często ma sens, bo jeden ekran potrafi kosztować bardzo dużo, ale dla urządzenia za 1200-1500 zł taka usługa bywa zwyczajnie nieefektywna. Ja w takich sytuacjach wolę myśleć o tym jak o ubezpieczeniu ryzyka, a nie obowiązkowym dodatku do zakupu.

Przy wyborze patrzę więc nie na samą składkę, tylko na sumę trzech rzeczy: miesięcznej opłaty, udziału własnego i limitu odszkodowania. Jeśli te liczby razem nie bronią się wobec ceny telefonu, lepiej wybrać porządne etui, szkło i odkładanie pieniędzy na ewentualną naprawę. Jeśli jednak masz drogi model i korzystasz z niego intensywnie, ochrona może skrócić drogę od szkody do sprawnego sprzętu bardziej niż jakakolwiek oszczędność na starcie.

Jak wybrać ofertę, która naprawdę pasuje do twojego telefonu

Najlepsza oferta nie jest „najbardziej rozbudowana”, tylko najlepiej dopasowana do twojego sprzętu i sposobu używania. Ja zawsze sprawdzam te same parametry: zakres szkód, limit napraw, udział własny, czas naprawy, dostępność telefonu zastępczego oraz to, czy można objąć ochroną już posiadany model. Dopiero potem patrzę na cenę.

| Na co patrzeć | Dlaczego to ważne | Czerwona flaga |

|---|---|---|

| Zakres ochrony | Decyduje, czy chronisz ekran, cały telefon, czy także kradzież | Plan, który brzmi szeroko, ale realnie obejmuje tylko kilka szkód |

| Udział własny | Pokazuje, ile dopłacisz przy każdej szkodzie | Niska składka przy bardzo wysokiej dopłacie własnej |

| Limit szkód | Ogranicza liczbę napraw lub wymian w roku | Jedna szkoda rocznie przy intensywnym użyciu telefonu |

| Czas naprawy | Ma znaczenie, jeśli telefon jest narzędziem pracy | Brak jasnej deklaracji, ile potrwa cały proces |

| Warunki zakupu | Nie każdą ochronę da się kupić do starego lub używanego telefonu | Oferta aktywna tylko przy zakupie nowego sprzętu |

| Kradzież i utrata | To najbardziej różnicuje plany | Brak jasnego rozróżnienia między utratą, zgubieniem i kradzieżą |

W praktyce spotkasz trzy główne modele: plan operatora, program producenta i ochronę sklepową. Pierwszy jest zwykle wygodny, bo bierzesz go przy zakupie lub przedłużeniu umowy. Drugi bywa mocny przy droższych modelach i ma dobre procedury zgłoszenia szkody. Trzeci często kusi szeroką dostępnością, ale bywa bardziej „szpitalny” w szczegółach, czyli z większą liczbą ograniczeń, których na początku nie widać. Ja wybierałbym to zależnie od telefonu, a nie od marki reklamy.

Jeśli chcesz prostą zasadę, stosuję ją tak: do telefonu za kilka tysięcy złotych wybieram pełniejszą ochronę, do średniej półki rozważam plan tylko wtedy, gdy sprzęt pracuje zawodowo, a do taniego modelu najczęściej wystarcza dobre etui, szkło i rezerwa gotówkowa. To nie jest sztywna reguła, ale dobrze ogranicza przepłacanie za coś, z czego i tak skorzystasz bardzo rzadko.

Co zrobić po uszkodzeniu albo kradzieży

Tu liczy się tempo. Jeśli telefon został zalany, najpierw go wyłącz, nie podłączaj do ładowarki i nie próbuj sprawdzać, czy „jeszcze działa”. Przy upadku zrób zdjęcia uszkodzeń od razu, zanim cokolwiek odkleisz, wycierasz albo oddasz do naprawy. Dokumentacja jest potrzebna, bo później łatwiej udowodnić, co się stało i kiedy.

- Zabezpiecz dane, jeśli to jeszcze możliwe, i zrób kopię zapasową.

- Spisz numer seryjny, model i datę zakupu urządzenia.

- Zrób zdjęcia szkody, opakowania i wszystkich widocznych śladów uszkodzenia.

- Sprawdź warunki umowy i termin zgłoszenia szkody.

- Zgłoś szkodę w aplikacji, przez formularz albo infolinię zgodnie z procedurą.

- Jeśli to kradzież, od razu zablokuj kartę SIM i konto do płatności mobilnych.

- Zgłoś sprawę na policję i zachowaj potwierdzenie zgłoszenia.

Policja przypomina, że przy zgłoszeniu kradzieży warto podać numer IMEI, czyli indywidualny numer identyfikacyjny telefonu. Dzięki temu operator może zablokować urządzenie w sieci, a sam aparat staje się dużo mniej użyteczny dla złodzieja. To prosty krok, ale w praktyce często pomijany, bo ludzie w stresie pamiętają o wszystkim poza najważniejszym numerem.

Jeśli twoja ochrona obejmuje tylko uszkodzenia, a nie kradzież, nie zakładaj, że „jakoś to przejdzie”. W takich sytuacjach szybkość zgłoszenia i komplet dokumentów robią większą różnicę niż późniejsze tłumaczenia. Właśnie dlatego przed zakupem wolę mieć jasność co do procedury niż liczyć, że obsługa klienta wszystko załatwi za mnie.

Błędy, które najczęściej psują opłacalność ochrony

Największy błąd to kupowanie planu bez czytania wyłączeń. Drugi - mylenie gwarancji z ochroną losową. Gwarancja dotyczy wad i awarii, a nie upadku na beton, zalania kawą czy kradzieży z ulicy. Trzeci - kupowanie bardzo szerokiej ochrony do telefonu, którego wartość nie uzasadnia już takiej składki.

- Wybór planu tylko na ekran, mimo że najbardziej ryzykowna jest kradzież lub zalanie.

- Ignorowanie udziału własnego, który przy drogiej naprawie i tak trzeba dopłacić.

- Nie sprawdzenie, czy plan obejmuje utratę, a nie tylko kradzież.

- Założenie, że każdy smartfon można dopisać do ochrony w dowolnym momencie.

- Brak kopii zapasowej i dokumentów zakupu, co wydłuża całą procedurę.

- Liczenie na naprawę „jak w serwisie za rogiem”, podczas gdy umowa przewiduje własną, sztywną ścieżkę obsługi.

Do tego dochodzi jeszcze jeden, mniej oczywisty problem: czasem za niską składką stoi bardzo wąski zakres i cichy limit roczny. To oznacza, że ochrona działa tylko raz, a potem znowu zostajesz sam z rachunkiem. Dlatego przed podpisaniem umowy patrzę na nią jak na narzędzie do zarządzania ryzykiem, nie jak na gadżet dołączany do zakupu. I to prowadzi mnie do najprostszej możliwej decyzji.

Jaką decyzję podjąłbym przy własnym smartfonie

Gdybym dziś kupował ochronę do własnego telefonu, zacząłbym od pytania: ile naprawdę kosztuje jego naprawa i jak bardzo byłbym zdenerwowany, gdyby zniknął albo wylądował z rozbitą szybą. Jeśli odpowiedź brzmi „bardzo”, brałbym szerszy wariant z jasnym limitem szkód, czytelnym udziałem własnym i sensowną obsługą kradzieży. Jeśli odpowiedź brzmi „umiarkowanie”, szukałbym planu tylko wtedy, gdy cena nie zjada wartości sprzętu w ciągu dwóch lat.

Dla flagowca lub telefonu zawodowego ochrona ma zwykle większy sens niż dla budżetowego modelu kupionego na przeczekanie. Dobrze dobrany plan nie ma być dodatkiem do faktury, tylko sposobem na szybki powrót do działania po awarii. Jeśli patrzysz na niego właśnie w taki sposób, łatwiej odróżnisz uczciwą ofertę od tej, która tylko dobrze wygląda na pierwszym ekranie.

Najrozsądniejsze podejście jest proste: porównaj koszt telefonu, miesięczną składkę, udział własny i realny zakres szkód, a potem zdecyduj, czy lepsza będzie polisa, pakiet serwisowy, czy po prostu solidne zabezpieczenie sprzętu i odkładanie pieniędzy na ewentualną naprawę.